يجب مراعاة الاتجاهات الاجتماعية والسياسية والاقتصادية التي يعمل في إطارها المصرف عند إجراء تقييم حقيقي لأدائه وللقيمة المحققة من استثمارات مساهميه. ويستعرض هذا القسم العوامل الأساسية التي شكّلت ملامح البيئة المحلية والإقليمية والعالمية، وكذلك القطاع المصرفي بوجه عام.

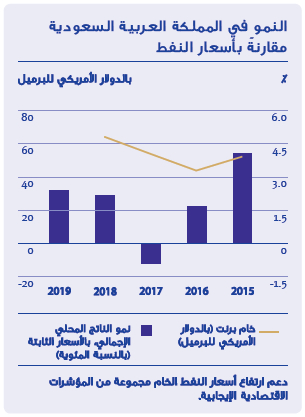

بعد عدة سنوات من تباطؤ النشاط الاقتصادي، شهد عام 2018 عودة المملكة العربية السعودية إلى مسار النمو بعد الزيادة المطردة في أسعار النفط خلال الفصول الثلاثة الأولى.

وقد أثرت الزيادة في أسعار النفط الخام على مجموعة من المؤشرات الاقتصادية الإيجابية، حيث ارتفع الناتج المحلي الإجمالي بنسبة 2.2

٪، بعد أن كان -0.8

٪ في عام 2017، كما ارتفع المعروض النقدي بمعناه الواسع بنسبة 2.8

٪، بعد أن كان 0.2

٪ في عام 2017، وارتفعت مطالبات البنك للقطاع الخاص بنسبة 3% على أساس سنوي، بعد أن كان ذلك قد تراجع في العام الماضي إلى 0.8

٪، وارتفع الرصيد الائتماني بوجه عام بنسبة 2.8

٪، بعد أن كان -1

٪ في عام 2017.

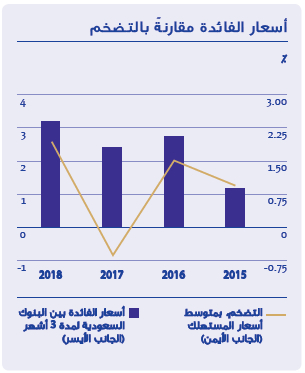

وقد شهدت المملكة زيادة في معدل أسعار الفائدة على خلفية ارتفاعها في الولايات المتحدة الأمريكية، مما أدى إلى ارتفاع معدل أسعار الفائدة للبنوك السعودية لأجل 3 أشهر (السايبور) بمقدار 60 نقطة أساس ليصل إلى 2.41

٪.

لكن زيادة أسعار النفط لم تكن هي المحرك الوحيد للنمو الاقتصادي، بل كان للإصلاحات التي بدأتها الحكومة في إطار رؤية 2030 أثر عام في النمو الاقتصادي الفعلي، وظهر ذلك على وجه التحديد في نمو التمويل العقاري والتسهيلات الائتمانية لتجارة التجزئة والبطاقات. كذلك، تضاعف حجم عقود التمويل العقاري السكني الجديدة عن العام السابق، لترتفع من 3,993 إلى 8,092، كما شهدت قروض تمويل السيارات نموًا بنسبة 79

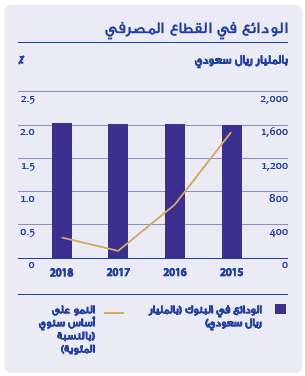

٪ على أساس سنوي، مقارنةً بـ -1% في عام 2017. علاوةً على ذلك، ارتفعت الودائع بنسبة 2.6

٪ مقارنةً بنسبة 0.1

٪ في عام 2017.

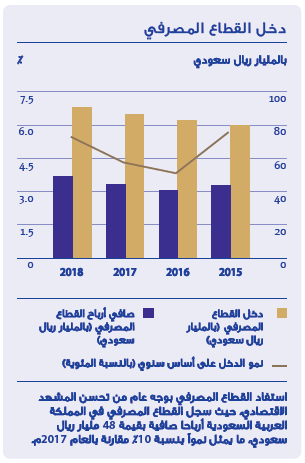

وقد استفاد قطاع الخدمات المصرفية بوجه عام من هذه الظروف الإيجابية، حيث بلغ صافي أرباح القطاع المصرفي المحلي 48 مليار ريال سعودي، بزيادة قدرها 10

٪ عن عام 2017.

شهد القطاع المصرفي في المملكة، الذي يضم 12 مصرفاً مدرجاً في البورصة ومصارف أخرى غير مُدرجة، نمواً طفيفاً في الودائع، حيث بلغت نسبة الودائع تحت الطلب 61.8

٪، في حين بلغت نسبة استثمارات العملاء لأجل وحسابات العملاء الأخرى 27.7

٪. وتبلغ نسبة ودائع العملاء الخاصة بالأفراد 76.4

٪ من إجمالي الودائع، في حين تبلغ نسبة ودائع العملاء من الجهات الحكومية 21.6

٪ منها. بالإضافة إلى ذلك، يمتلك البنك الأهلي التجاري ومصرف الراجحي وبنك سامبا وبنك الرياض، وهي أكبر أربعة بنوك في المملكة، 55.3

٪ من إجمالي الموجودات في القطاع المصرفي السعودي.

ورغم أننا لا نزال في مرحلة مبكرة، إلا أنه بعد مرور عامين على البدء في تنفيذ رؤية 2030، يبدو أن عام 2018 كان بالفعل علامة فارقة في تلك الرحلة.

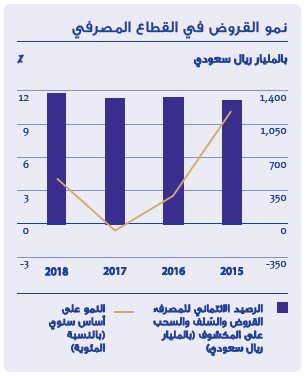

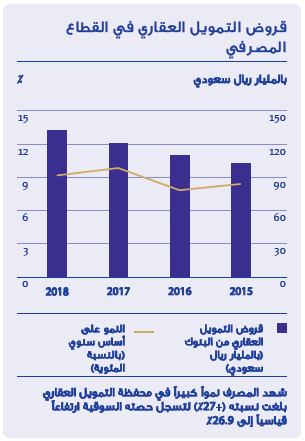

تعكس المتغيرات الائتمانية لدى مصرف الراجحي مسار النمو الجديد هذا في المملكة. وبالنظر إلى تركيزه الكبير على قطاع الخدمات المصرفية للأفراد (72

٪ من أعمال المصرف)، يزدهر مصرف الراجحي مع نمو المملكة، وكان عام 2018 خير دليل على ذلك، حيث شهدنا نموًا كبيرًا في قروض التمويل العقاري (+27

٪) وحققنا حصة غير مسبوقة في السوق بواقع 27.9

٪. كذلك، شهد قطاع البطاقات لدينا نموًا كبيرًا، وذلك بإصدار 200,000 بطاقة يجري استخدامها، بعد أن كانت 50,000 بطاقة فقط في العام الماضي.

ولم يتحقق هذا النمو على حساب هامش الربح، بل اعتمد بشكل جزئي على الارتفاعات في الأسعار، كما ساهم فيه أيضًا الانضباط القوي للإدارة، حيث ارتفعت هوامش الأرباح لدى مصرف الراجحي بمقدار 26 نقطة خلال العام، لتصل إلى 4.43

٪.

كذلك، ساهم عاملان تنظيميان في هذا النجاح الذي شهدته الأعمال الأساسية للمصرف، وهما: تطبيق القطاع المصرفي للمعيار الدولي التاسع لإعداد التقارير المالية، والذي غير من طريقة حساب المصارف للمخصصات ذات الصلة بأنشطة التمويل، وكذلك التسوية التي توصلت لها جميع المصارف مع الهيئة العامة للزكاة والدخل، والتي ستحقق الانسجام في التعامل مع المطالبات الزكوية لجميع المصارف في المستقبل، مما أعطى إحساسًا بالثقة للقطاع.

وفي هذا السياق، كان عام 2018 مميزًا على وجه التحديد لمصرف الراجحي، حيث حقق المصرف إنجازات رائدة في القطاع، مثل نمو الأرباح التشغيلية ونمو صافي الدخل وعوائد الأسهم وعوائد الموجودات.

ويتمثل الأمر المرضي على وجه التحديد، من وجهة نظر الإدارة، في أننا لم نسمح لتلك الأمور الإيجابية التي شهدتها بيئة العمل بوجه عام أن تؤدي بنا إلى التراخي في العمل. بل على النقيض من ذلك، تمثل استراتيجيتنا التي تقوم على خمسة ركائز أساسية وتركيزنا على تلبية احتياجات الموظفين والعملاء دليلاً واضحًا على حيوية المصرف ورغبته في تحقيق مزيد من النمو.

قدمنا 65,000 ساعة من التدريب لموظفينا في عام 2018، بما يمثل ضعف ما تم تقديمه في عام 2015. كذلك، واصلنا تحسين خدمة العملاء وتعزيز الرقمنة وتطوير المنتجات. وأطلقنا 12 منتجًا جديدًا في عام 2018، من بينها التوريق وتمويل سلسلة التوريد والعقود الآجلة للعملات الأجنبية وتمويل نقاط البيع للمنشآت الصغيرة والمتوسطة.

وتعتبر الريادة الرقمية للمصرف راسخة حاليًا في القطاع بفضل التطبيق المبكر للأدوات الآلية، حيث نستخدم حاليًا 253 برنامجًا آليًا ومن المتوقع دخول 37 آخرين إلى الخدمة قريبًا، وذلك لمعالجة أكثر من 22,000 معاملة يوميًا. كذلك، ركزنا على تحسين معدل الدوران وحصلنا على شهادة المستوى الرابع لمركز بياناتنا – ويعتبر مصرفنا هو أول مصرف يحصل على هذه الشهادة في منطقة

الشرق الأوسط.

وفي المجمل، استفادت جميع المصارف في المملكة من التغيرات الاقتصادية الكلية في عام 2018، لكن مصرف الراجحي لم يكتفِ بذلك، وواصل العمل بجدية أكبر على أهدافه ليصبح المصرف الإسلامي الأكثر تميزًا، بفضل خدماته المبتكرة وموارده البشرية وتقنياته ومنتجاته المتوافقة مع الشريعة الإسلامية، على الصعيد المحلي والعالمي.