يسر مجلس إدارة مصرف الإنماء تقديم تقرير مجلس الادارة الثالث عشر للسنة المالية المنتهية في 31 ديسمبر 2021م، ويستعرض هذا التقرير معلومات عن أنشطة المصرف، ونتائجه المالية، وخططه المستقبلية بالإضافة إلى معلومات عن مجلس الإدارة ولجانه المختلفة ومعلومات أخرى مكملة تهدف إلى تلبية احتياجات مستخدمي هذا التقرير.

رأس مال المصرف والأسهم المصدرة

بلغ رأس مال مصرف الإنماء (20,000,000,000) عشرين مليار ريال مقسمة إلى (2,000) مليون سهماً إسمياً متساوية القيمة، قيمة كل منها (10) عشرة ريالات وجميعها أسهم عادية.

وصف لأنواع الأنشطة الرئيسة للمصرف وشركاته التابعة وبيان بكل نشاط وتأثيره

في حجم أعمال البنك وإسهامها في النتائج

أنشطة المصرف الرئيسة:

يتمثل النشاط الرئيس للمصرف في تقديم مجموعة شاملة من الخدمات المصرفية المتوافقة مع الأحكام والضوابط الشرعية، ويعمل مصرف الإنماء على تفهم احتياجات العملاء والسعي لتقديم أرقى الخدمات المتاحة عملائه من منشآت وأفراد في (182) موقعاً (100 فرعاً للرجال و 78 للنساء، و 4 مراكز مبيعات) وذلك بنهاية عام 2021م مدعمة بأحدث التقنيات والكفاءات البشرية المدربة إضافة إلى أحدث القنوات الإلكترونية المعاصرة مثل إنترنت الإنماء www.alinma.com، وهاتف الإنماء 8001208000، وجوال الإنماء، وتطبيق الإنماء للهواتف الذكية، وشبكة الصرافات الآلية المنتشرة في مناطق المملكة التي وصل عددها بنهاية عام 2021م (1,584) صراف آلي.

وفيما يلي بيان بتأثير الأنشطة الرئيسية للمصرف وإسهامها في إجمالي الإيرادات:

التصنيف الائتماني للمصرف

خلال العام 2021م، أكدت وكالة التقييم الائتماني "فيتش" تصنيفها الائتماني لمصرف الإنماء عند +BBB مع نظرة مستقبلية مستقرة.

النتائج المالية

فيما يلي ملخص النتائج المالية لفترة الخمس سنوات الماضية:

| المركز المالي | (بملايين الريالات) | ||||

| 2021 | 2020 | 2019 | 2018 | 2017 | |

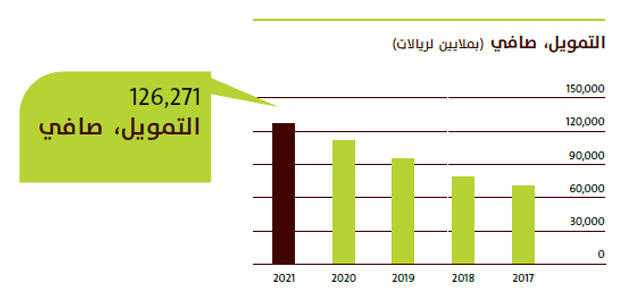

| التمويل، صافي | 126,271 | 111,196 | 94,801 | 79,063 | 70,312 |

| الاستثمارات | 33,278 | 29,526 | 23,478 | 15,066 | 6,157 |

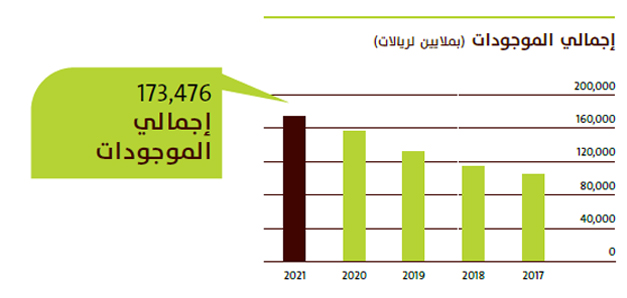

| إجمالي الموجودات | 173,476 | 156,877 | 131,839 | 114,752 | 104,730 |

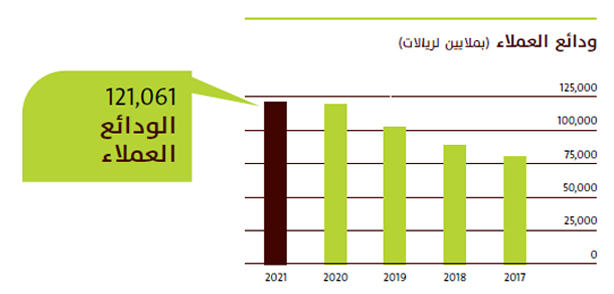

| ودائع العملاء | 121,061 | 119,454 | 102,063 | 89,065 | 80,612 |

| إجمالي المطلوبات | 142,765 | 132,448 | 109,395 | 94,408 | 85,551 |

| حقوق الملكية | 30,711 | 24,429 | 22,445 | 21,298 | 20,344 |

| النتائج التشغيلية | (بملايين الريالات) | ||||

| 2021 | 2020 | 2019 | 2018 | 2017 | |

| الدخل من الاستثمار والتمويل، صافي | 5,137 | 4,648 | 4,323 | 3,798 | 3,493 |

| دخل رسوم الخدمات المصرفية والإيرادات الأخرى | 1,530 | 1,034 | 1,287 | 1,047 | 880 |

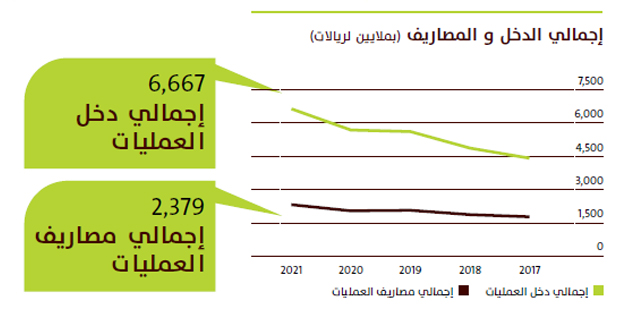

| إجمالي دخل العمليات | 6,667 | 5,682 | 5,610 | 4,845 | 4,373 |

| إجمالي مصاريف العمليات* | (2,380) | (2,061) | (2,087) | (1,861) | (1,751) |

| صافي الدخل قبل حسم المخصصات | 4,287 | 3,620 | 3,523 | 2,984 | 2,622 |

| مخصصات انخفاض قيمة التمويل والموجودات الأخرى | (1,266) | (1,418) | (706) | (467) | (611) |

| صافي الدخل قبل الزكاة | 3,022 | 2,202 | 2,817 | 2,517 | 2,011 |

| الزكاة* | (312) | (236) | (282) | 340** | 104)) |

| صافي الدخل بعد الزكاة | 2,709 | 1,966 | 2,535 | 2,857 | 1,907 |

المركز المالي

أظهرت جميع الأنشطة المصرفية الرئيسية لمصرف الإنماء نمواً إيجابياً خلال العام 2021م، حيث ارتفع إجمالي الموجودات إلى 173,476.1 مليون ريال سعودي مقابل 156,876.8 مليون ريال سعودي في العام الماضي، بزيادة قدرها 10.6% وارتفعت محفظة التمويل بنسبة 13.6% لتصل إلى 126,271.5 مليون ريال سعودي كما في 31 ديسمبر 2021، مقارنة بنحو 111,195.6 مليون ريال سعودي في العام السابق.

كما بلغت الاستثمارات 33,278 مليون ريال مقارنة مع 29,526 مليون ريال بنهاية العام السابق بزيادة قدرها 12.7%، وبلغت ودائع العملاء 121,061 مليون ريال مقارنة مع 119,454 مليون ريال للعام السابق 2020م.

حقوق الملكية وكفاية رأس المال

بلغت حقوق الملكية في نهاية العام المالي 2021م، 30,711 مليون ريال مقارنة مع 24,429 مليون ريال في نهاية العام المالي 2020م بزيادة قدرها 25.7%. تتضمّن حقوق الملكية صكوك الشريحة الأولى بمبلغ 5 مليارات ريال سعودي، حيث قام المصرف بإصدارها في مطلع شهر يوليو 2021م من خلال ترتيبات متوافقة مع أحكام الشريعة وبعد الحصول على موافقة الجهات الرقابية ومجلس إدارة المصرف. ويبلغ معدل العائد المتوقع دفعه لملّاك الصكوك نسبة 4% سنويًا من تاريخ الإصدار حتى 2026م ويخضع لإعادة التعيين كل 5 سنوات.

كان لهذه الصكوك أثراً إيجابياً في توفير السيولة اللازمة لدعم أنشطة المصرف ورفع معدل كفاية رأس المال حيث بلغ بنهاية العام 23% كأحد أعلى المعدلات بين المصارف في المملكة العربية السعودية مقارنة مع 19% للعام السابق. ويتجاوز هذا المعدل الحد الأدنى المطلوب والمحدد بنسبة 8%، حسب متطلبات البنك المركزي السعودي، ومتطلبات بازل.

التحليل الجغرافي لإجمالي الإيرادات

تتحقق معظم إيرادات المصرف بشكل أساسي من نشاطاته داخل المملكة العربية السعودية، ويتم تقسيم مناطق العمل بالمصرف إلى خمس مناطق ويبين الجدول التالي توزيع الإيرادات حسب المناطق:

| إجمالي الإيرادات للفترة | بملايين الريالات | |||||

|

المنطقة الغربية |

المنطقة الشرقية | المنطقة الشمالية | المنطقة الجنوبية | المنطقة الوسطى | الإجمالي | |

| العام المالي المنتهي في 31/12/2021م | 547 | 493 | 88 | 90 | 5,449 | 6,667 |

| العام المالي المنتهي في 31/12/2020م | 470 | 424 | 76 | 78 | 4,634 | 5,682 |

النتائج التشغيلية

حقق المصرف دخلاً صافياً بنهاية العام المالي 2021م بلغ 2,709.4 مليون ريال سعودي بعد الزكاة مقارنة بصافي ربح للعام السابق 2020م بلغ 1,966 مليون ريال سعودي بنسبة نمو بلغت 38%.

ويتوافق هذا النمو مع الأسس التشغيلية القوية لمصرف الإنماء والذي استمر المصرف في تعزيزها للاستفادة من فرص النمو المتزايدة خصوصاً تلك الفرص المتعلقة بالتحولات الإيجابية المتنامية في المملكة تماشياً مع رؤية المملكة 2030 ومنها نمو محفظة التمويل العقاري وكذلك محفظة التمويل الشخصي. حيث يعد القطاع المصرفي السعودي محركاً رئيساً وشريكاً داعماً للرؤية المباركة لتنمية الاقتصاد الوطني عبر الاستثمار الأمثل في المشاريع التنموية النوعية.

كما تأتي هذه النتائج الإيجابية المحققة، بدعم مباشر من النمو في إجمالي دخل العمليات خلال العام 2021م بنسبة 17.3%، الذي يرجع أساسًا إلى الارتفاع في صافي دخل التمويل والاستثمار، ودخل الاستثمارات بالقيمة العادلة من خلال قائمة الدخل، ودخل رسوم الخدمات المصرفية، ودخل العمليات الأخرى.

وعلى الرغم من استمرار تأثر الاقتصاد العالمي والمحلي نظراً لظروف تفشي جائحة كورونا خلال العام المالي 2020م والعام المالي 2021م إلا أن جميع الأنشطة المصرفية الرئيسية لمصرف الإنماء أظهرت نمواً إيجابياً خلال العام المالي 2021م، حيث بلغ إجمالي دخل العمليات 6,667 مليون ريال بنمو نسبته 17.3% مقارنة مع 5,682 مليون ريال للعام المالي 2020م، ويعود ذلك بشكل رئيس إلى النمو الكبير في محافظ التمويل والاستثمار وزيادة عمليات وأنشطة المصرف الرئيسية. ويأتي هذا النمو المميز على الرغم من الآثار المستمرة لانخفاض معدلات الأرباح على التمويلات منذ العام 2020م، حيث ارتفع صافي الدخل من التمويل والاستثمار بنسبة 10.5% إلى 5,137 مليون ريال، مقابل 4,647.8 مليون ريال للفترة المماثلة من العام السابق، في حين سجل إجمالي الإيرادات الأخرى ودخل الخدمات المصرفية وتحويل العملات ومكاسب الاستثمارات ارتفاعاً بنسبة 48% حيث بلغ 1,530 مليون ريال مقارنة مع 1,034 مليون ريال للعام 2020م.

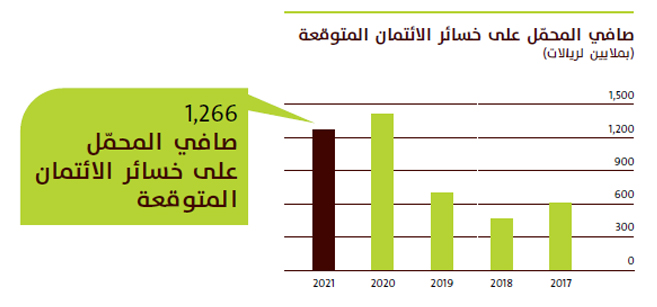

وفي المقابل بلغت مصاريف العمليات متضمنةً خسائر/أرباح الشركات الزميلة 2,379 مليون ريال مقارنة مع 2,061 مليون ريال للعام 2020م. كما قام المصرف بدعم مخصصات خسائر الائتمان والخسائر الأخرى بمبلغ 1,266 مليون ريال خلال العام لتبلغ مخصصات التمويل 4,041 مليون ريال في نهاية عام 2021م مقارنة مع 3,266 مليون ريال نهاية العام 2020م كما أظهرت المؤشرات المالية تحسنا كبيراً خلال الفترة حيث بلغت نسبة تغطية التمويل غير العامل 177% .مقارنةً بنسبة 114.5% للعام الماضي.

كما واصل المصرف تنفيذ خططه في التوسع لفروعه بإضافة 2 موقع جديدة للرجال وعدد 5 مواقع للنساء وعدد 33 جهاز صرّاف آلي ليبلغ إجمالي عدد أجهزة الإنماء للصرف الآلي 1,584 بنهاية العام 2021م.

ربح السهم

بلغ ربح السهم الواحد 1.31 ريال خلال العام المالي 2021م، مقارنة مع 0.99 ريال للعام المالي 2020م بنمو بلغ %32 مقارنة مع

العام السابق.

اسم كل شركة تابعة ورأس مالها ونسبة ملكية المصرف فيها ونشاطها الرئيس والدولة المحل الرئيس لعملياتها والدولة محل تأسيسها

يمتلك المصرف خمس شركات تابعة تمارس نشاطات مختلفة، ويوضح الجدول الآتي معلومات عن الشركات التابعة للمصرف:

| الشركة التابعة | نشاطها الرئيس | رأس مالها | نسبة ملكية المصرف % | الدولة محل التأسيس | المحل الرئيس للعمليات |

| شركة التقنية المالية السعودية (شركة مساهمة مقفلة) | تقديم منتجات وخدمات مالية رقمية بالتعاون مع البنوك، وتقديم منصات مالية رقمية، ومزاولة نشاط الوكالة المصرفية بالتعاون مع البنوك، وتقديم خدمات المدفوعات للتجارة الإلكترونية. | 100 مليون ريال | 100 | المملكة العربية السعودية | المملكة العربية السعودية |

| شركة وكالة الإنماء للتأمين التعاوني (شركة ذات مسؤولية محدودة) | تعمل الشركة وفق ضوابط البنك المركزي السعودي وتمارس نشاطها كوكيل لشركة الإنماء طوكيو مارين (شركة زميلة) | 3 مليون ريال | 100 | المملكة العربية السعودية | المملكة العربية السعودية |

| شركة الإنماء إسناد (شركة ذات مسؤولية محدودة) | خدمات الإسناد ودعم الأعمال (خدمات العملاء، الدعم الإداري، الدعم الفني) | 500,000 ريال | 100 | المملكة العربية السعودية | المملكة العربية السعودية |

| شركة التنوير العقارية (شركة ذات مسؤولية محدودة) | مسك وإدارة الأصول المفرغة للمصرف من الغير على سبيل الضمانات كما يحق لها بيع وشراء وإفراغ العقارات للأغراض التمويلية التي أنشئت من أجلها الشركة | 100 ألف ريال | 100 | المملكة العربية السعودية | المملكة العربية السعودية |

| شركة الإنماء للاستثمار (شركة مساهمة مقفلة) | التعامل بصفة أصيل ووكيل والتعهد بالتغطية والإدارة، والترتيب، وتقديم المشورة والحفظ في أعمال الأوراق المالية | رأس المال المصـرح به 1,000 مليون ريال، ورأس المال المدفوع 500 مليون ريال | 100 | المملكة العربية السعودية | المملكة العربية السعودية |

بالإضافة إلى الشركات التابعة المذكورة أعلاه، يمتلك المصرف سيطرة فعلية على الصناديق المذكورة أدناه، ويتم توحيد القوائم المالية لهذه الصناديق مع القوائم المالية للمصرف:

| الصندوق الاستثماري | أغراض الصندوق | صافي موجودات الصندوق | نسبة ملكية المصرف % | الدولة محل التأسيس | المحل الرئيس للعمليات |

| صندوق الإنماء للصكوك | الاستثمار في سلة من الصكوك السيادية المحلية الصادرة عن حكومة المملكة العربية السعودية | 1,277 مليون ريال | 63.6 | المملكة العربية السعودية | المملكة العربية السعودية |

| صندوق الإنماء للإصدارات الأولية | تعزيز رأس المال على المدى الطويل من خلال الاستثمار بشكل رئيسي في شركات مساهمة سعودية | 126.8 مليون ريال | 75.5 | المملكة العربية السعودية | المملكة العربية السعودية |

فيما يلي ملخص بتأثير الأنشطة الرئيسية للشركات التابعة في حجم أعمال المصرف وإسهامها بالنتائج:

| إيرادات النشاط (بملايين الريالات) | النسبة % | |

| إدارة صناديق الاستثمارات | 369 | 52 |

| الاستثمارات البنكية والوساطة | 142 | 20 |

| إيرادات أخرى | 201 | 28 |

| إجمالي إيرادات العمليات | 712 | 100 |

تفاصيل الأسهم وأدوات الدين الصادرة لكل شركة تابعة

| اسم الشركة التابعة | الأسهم | أدوات الدين | ||

| العدد | نسبة الملكية % | العدد | نسبة الملكية | |

| شركة الإنماء للاستثمار | 50,000,000 | 100 | ||

| شركة التقنية المالية السعودية | 10,000,000 | 100 | – | – |

| شركة وكالة الإنماء للتأمين التعاوني | 300,000 | 100 | – | – |

| شركة الإنماء إسناد | 50,000 | 100 | – | – |

| شركة التنوير العقارية | 10,000 | 100 | – | – |

المساهمين الرئيسيين في أسهم المصرف، وصف لأي مصلحة في فئة الأسهم ذات الأحقية في التصويت تعود لأشخاص) عدا أعضاء مجلس إدارة الشركة وكبار التنفيذيين وأقرباءهم) أبلغوا الشركة بتلك الحقوق، وأي تغيير في تلك الحقوق خلال السنة المالية الأخيرة

يوضح الجدول الآتي ملكية المساهمين الرئيسيين في أسهم المصرف خلال العام المالي 2021م:

| بداية العام | نهاية العام | ||||

| اسم من تعود له المصلحة | الأسهم | النسبة | الأسهم | النسبة | |

| صندوق الاستثمارات العامة | 200,000,000 | %10.00 | 200,000,000 | %10.00 | |

شبكات الفروع وأجهزة الصراف الآلي

قام المصرف خلال العام المالي 2021م بافتتاح موقعين إضافيين للرجال وعدد 5 مواقع للنساء وبذلك يكون إجمالي عدد مواقع المصرف 182 موقعاً منها 100 للرجال وعدد 78 للنساء وعدد 4 مراكز بيع، إضافة إلى تشغيل 33 جهاز صراف آلي إضافي خلال عام 2021م وبذلك بلغ إجمالي عدد أجهزة صرّافات الإنماء الآلية التي تم تجهيزها وتشغيلها بنهاية عام 2021م، 1,584 جهاز صراف آلي منتشرة في جميع مناطق المملكة العربية السعودية.

أرصدة البنوك والمؤسسات المالية الأخرى

كجزء من الأعمال الاعتيادية للمصرف، يقوم المصرف بالتعامل مع البنوك والمؤسسات المالية الأخرى عبر معاملات المرابحات والودائع قصيرة الأجل. بلغت أرصدة المرابحات مع البنوك والمؤسسات المالية الأخرى كما في 31 ديسمبر 2021م 15,240 مليون ريال، كما هو وارد بالإيضاح (11) من القوائم المالية الموحدة للمصرف للفترة المنتهية في 31 ديسمبر 2021م.

صكوك الشريحة الأولى

بتاريخ 1 يوليو 2021 ومن خلال ترتيب متوافق مع أحكام الشريعة، أصدر المصرف صكوك الشريحة الأولى بقيمة 5 مليارات ريال سعودي بعد أخذ الموافقات اللازمة من قبل الجهات الرقابية ومجلس إدارة المصرف، ويبلغ معدل الربح المتوقع 4% سنويًا من تاريخ الإصدار حتى 2026 ويخضع لإعادة التعيين كل 5 سنوات، كما هو مبين في الايضاح (18) من القوائم المالية الموحدة للمصرف للفترة المنتهية في 31 ديسمبر 2021م.

سياسة توزيع أرباح الأسهم

نصت المادة (45) من النظام الأساس للمصرف على أن توزع أرباح المصرف السنوية أو المرحلية (نصف سنوي أو ربع سنوي) الصافية التي يحددها المجلس بعد خصم كل المصروفات العامة والتكاليف الأخرى، وتكوين الاحتياطات اللازمة لمواجهة الديون المشكوك فيها وخسائر الاستثمارات والالتزامات الطارئة التي يرى مجلس الإدارة ضرورتها بما يتفق وأحكام نظام مراقبة البنوك وتوجيهات البنك المركزي على النحو الآتي:

1. تحتسب المبالغ اللازمة لدفع الزكاة، ويقوم المصرف بدفع هذه المبالغ للجهات المختصة.

2. يرحل ما لا يقل عن (25%) خمسة وعشرون بالمئة من المتبقي من الأرباح الصافية بعد خصم الزكاة للاحتياطي النظامي إلى أن يصبح الاحتياطي المذكور مساوياً على الأقل لرأس المال المدفوع.

3. يخصص من الباقي من الأرباح بعد خصم الاحتياطي النظامي والزكاة مبلغ لا يقل عن (5%) خمسة بالمائة من رأس المال المدفوع للتوزيع على المساهمين طبقاً لما يقترحه مجلس الإدارة وتقرره الجمعية العامة، وإذا كانت النسبة المتبقية من الأرباح المستحقة للمساهمين لا تكفي لدفع هذه النسبة لا يجوز للمساهمين المطالبة بدفعها في السنة أو السنوات التالية، ولا يجوز للجمعية العامة أن تقرر توزيع نسبة من الأرباح تزيد على ما اقترحه مجلس الإدارة.

4. يستخدم الباقي بعد تخصيص المبالغ المذكورة في الفقرات (3،2،1) على النحو الذي يقترحه مجلس الإدارة وتقرره الجمعية العامة.

5. يحق للجمعية العامة بتوصية من مجلس الإدارة أن تخصص من صافي الأرباح مبالغ لإنشاء مؤسسات اجتماعية لعاملي الشركة أو لمعاونة ما يكون قائماً من هذه المؤسسات.

اعتمد مجلس الإدارة تخصيص صافي الدخل على النحو الآتي:

| 2021م بملايين الريالات | |

| صافي الدخل للسنة | 2,709 |

| الأرباح المبقاة – المرحلة من السنة السابقة | 3,760 |

| الرصيد المتاح للتخصيص | 6,469 |

| المحول إلى الاحتياطي النظامي (25 % من صافي الدخل) | (677) |

| توزيعات أرباح ختامية عن العام 2020م، تمثل %3.0 من قيمة السهم الاسمية | (596) |

| توزيعات أرباح مرحلية عن النصف الأول من العام 2021م، تمثل %3.5 من قيمة السهم الاسمية | (696) |

| توزيعات أرباح ختامية عن النصف الثاني من العام 2021م، تمثل %4 من قيمة السهم الاسمية للسهم) | (795) |

| تكاليف إصدار صكوك الشريحة الأولى والعوائد ذات الصلة | (107) |

| صافي المحول للاحتياطيات الأخرى | (12) |

| الأرباح المبقاة – المرحلة إلى السنة القادمة | 3,586 |

وصف لأي صفقة بين المصرف وطرف ذي علاقة

يتعامل المصرف خلال نشاطاته العادية مع أطراف ذوي العلاقة. تخضع المعاملات مع الأطراف ذوي العلاقة للنسب المنصوص عليها في نظام مراقبة البنوك التعليمات الصادرة عن البنك المركزي السعودي.

فيما يلي بياناً بالأرصدة الناتجة عن تلك المعاملات المدرجة في القوائم المالية الموحدة كما في 31 ديسمبر:

| 2021م (بآلاف الريالات السعودية) | 2020م (بآلاف الريالات السعودية) | |

| أعضاء مجلس الإدارة وكبار موظفي الإدارة وكبار المساهمين والشركات المنتسبة لهم | ||

| تمويل كبار موظفي الإدارة | 43,685 | 26,114 |

| تمويل للأطراف ذات علاقة أخرى | 745,520 | 493,820 |

| ودائع العملاء | 323,538 | 4,762,552 |

| استثمارات في شركات زميلة | 66,680 | 80,818 |

| صناديق المصرف الاستثمارية | ||

| استثمارات في صناديق استثمارية | 1,755,631 | 1,665,653 |

| تمويل صناديق استثمارية | – | 2,627,303 |

| ودائع من صناديق استثمارية | 216,662 | 429,132 |

| تموّل من صناديق استثمارية | 50,388 | – |

تشتمل ودائع العملاء بصورة رئيسية على الودائع من كبار المساهمين والشركات المنتسبة لهم وأعضاء مجلس الإدارة.

أ) فيما يلي تحليلاً بالإيرادات والمصاريف المتعلقة بالمعاملات مع الأطراف ذات العلاقة المدرجة في قائمة الدخل الموحدة:

| 2021م (بآلاف الريالات السعودية) | 2020م (بآلاف الريالات السعودية) | |

| الدخل من التمويل | 10,877 | 125,129 |

| العائد على استثمارات عملاء لأجل | 25,151 | 135,805 |

| أتعاب خدمات مصرفية، صافي | 332,191 | 292,417 |

| مكافآت أعضاء مجلس الإدارة | 6,271 | 5,766 |

تتفق السلف والمصاريف الخاصة بالمدراء التنفيذيين مع شروط التوظيف الاعتيادية.

ب) فيما يلي تحليلاً بإجمالي التعويضات المدفوعة لكبار موظفي الإدارة خلال السنة:

| 2021م (بآلاف الريالات السعودية) | 2020م (بآلاف الريالات السعودية) | |

| مزايا موظفين قصيرة الاجل | 71,363 | 73,759 |

| مكافأة نهاية الخدمة | 7,682 | 8,931 |

العقود والأعمال التي تمت مع المصرف، وفيها أو كانت فيها مصلحة لأحد أعضاء مجلس إدارة المصرف أو لكبار التنفيذيين فيه أو إلى شخص ذي علاقة بأي منهم

| طبيعة العمل او العقد |

مبلغ العمل أو العقد |

مدة العمل أو العقد | شروط العمل أو العقد |

اسم العضو/كبار التنفيذين أو أي شخص ذي علاقة باي منهم |

|

| شركة الإنماء طوكيو مارين | إصدار وتجديد وثائق التأمين | 42,970,000 | 01/01/2021 إلى 31/12/2021 | لا توجد شروط تفضيلية |

عبدالله بن علي الخليفة

(الرئيس التنفيذي مصرف الإنماء)

(عضو غير تنفيذي في الإنماء طوكيو مارين)

عماد بن عبدالرحمن البتيري

(رئيس مجموعة الشركات لمصرف الإنماء)

(عضو غير تنفيذي في الإنماء طوكيو مارين)

عبدالمحسن بن عبدالعزيز الفارس

(الرئيس التنفيذي لمصرف الإنماء سابقاً) (رئيس مجلس إدارة الإنماء طوكيو مارين) |

بيان بقيمة المدفوعات النظامية المسددة والمستحقة لسداد الزكاة أو الضرائب أو الرسوم أو أي مستحقات أخرى لم تسدد حتى نهاية الفترة المالية

فيما يلي بيان بقيمة المدفوعات النظامية والمستحقة للفترة المالية المنتهية في 31 ديسمبر 2021م:

| البيان | المبلغ المسدد (ملايين الريالات) | المبلغ المستحق (ملايين الريالات) | وصف موجز عن المبالغ المستحقة و المسددة |

| الزكاة | 227.6 | 312.2 | المبلغ المسدد يمثل الزكاة المدفوعة عن العام 2020م، ويمثل المبلغ المستحق الزكاة المحسوبة عن العام المالي 2021م والتي سيتم دفعها في شهر أبريل 2022م |

| ضريبة الاستقطاع | 16.8 | 1 |

المبلغ المسدد يمثل ضريبة الاستقطاع المدفوعة للفترة من يناير 2021م وحتى نوفمبر 2021م، ويمثل المبلغ المستحق ضريبة الاستقطاع لشهر ديسمبر 2021م ، والمستحق دفعها في شهر يناير 2022م |

| ضريبة القيمة المضافة | 148.1 | 44.1 | المبلغ المسدد يمثل ضريبة القيمة المضافة المدفوعة للفترة من يناير 2021م وحتى نوفمبر 2021م، ويمثل المبلغ المستحق ضريبة القيمة المضافة لشهر ديسمبر 2021م، والمستحق دفعها في شهر يناير 2022م. |

الإفصاحات المتعلقة بالمنشآت الصغيرة والمتوسطة ومتناهية الصغر

تعرف المنشآت الصغيرة والمتوسطة في مصرف الإنماء كما يلي:

| نوع المنشأة | الإيرادات (بملايين الريالات) | عدد الموظفين |

| متناهية الصغر | من صفر إلى 3 مليون | من 1 إلى 5 |

| صغيرة | أكبر من 3 إلى 40 مليون | من 6 إلى 49 |

| متوسطة | أكبر من 40 إلى 200 مليون | من 50 إلى 249 |

بلغ عدد موظفي قطاع المنشآت الصغيرة والمتوسطة في المصرف 42 موظفاً كما في نهاية العام المالي 2021م.

خلال العام 2021م، ركز مصرف الإنماء على تنمية وتطوير أعمال قطاع المنشآت الصغيرة والمتوسطة من خلال الآتي:

– الانتشار وتوسيع خدمات المنشآت الصغيرة والمتوسطة في كافة مناطق المملكة.

– التوسع من خلال برنامج كفالة لتمويل المنشآت الصغيرة والمتوسطة

– التوسع من خلال برنامج التمويل المضمون وهي مبادرة من قبل البنك المركزي السعودي بالتعاون مع برنامج كفالة لتمويل المنشآت الصغيرة والمتوسطة

– دعم عملاء المنشآت الصغيرة والمتوسطة في كافة القطاعات المتضررة من جائحة كورونا من خلال برنامج تأجيل الدفعات المقر من قبل البنك المركزي السعودي

– استحداث فرق عمل جديدة للتوسع في برنامج تمويل نقاط البيع

– العمل على تصميم وتطوير منتجات وخدمات تتناسب مع احتياجات قطاع المنشآت الصغيرة والمتوسطة

– العمل على توطيد التعاون مع الهيئة العامة للمنشآت الصغيرة والمتوسطة (منشآت) من خلال زيادة الفرص الممولة عبر بوابة التمويل

– تطوير أداء الموظفين من خلال برنامج تدريبي مكثف وبمعايير عالمية بالتعاون مع شركة MOODY’s

– إعادة هيكلة قطاع المنشآت الصغيرة والمتوسطة من خلال ثلاث أقسام رئيسية تشمل الاتي:

- إدارة علاقات عملاء المنشآت الصغيرة والمتوسطة.

- شبكة المبيعات والتي تركز تمويل القطاع من خلال منتجات وبرامج تمويل مرنة لقطاعات محددة وبشروط ميسرة

- تطوير الأعمال والمنتجات من خلال دراسة السوق وبناء شراكات استراتيجية مع القطاع العام والخاص.

عدد الأيام التدريبية عدد أيام العمل التدريبية المقدمة لموظفي قطاع المنشآت الصغيرة والمتوسطة 75 فيما يلي أهم مؤشرات أداء قطاع المؤسسات الصغيرة والمتوسطة خلال العام 2020م مقارنة مع العام 2019م:

عام 2021م (بآلاف الريالات) متناهية الصغر صغيرة متوسطة إجمالي تمويل المنشآت الصغيرة والمتوسطة – داخل المركز المالي

(On Balance Sheet)28,587 1,084,441 2,716,542 3,829,570 تمويل المنشآت الصغيرة والمتوسطة – خارج المركز المالي

(Off Balance Sheet)– 55,717 224,875 280,592 تمويل المنشآت الصغيرة والمتوسطة كنسبة مئوية من إجمالي التمويل في المركز المالي %0.02 %0.86 %2.15 %3.03 تمويل المنشآت الصغيرة والمتوسطة كنسبة مئوية من إجمالي التمويل خارج المركز المالي %0.00 %0.40 %1.61 %2.01 عدد معاملات التمويل (داخل وخارج المركز المالي) 39 636 1069 1744 عدد العملاء الممولين (داخل وخارج المركز المالي) 28 315 168 511 عدد معاملات التمويل بضمان برنامج كفالة 33 403 297 733 إجمالي مبالغ التمويل بضمان برنامج كفالة 14,198 326,604 458,156 798,958 عام 2020م (بآلاف الريالات) متناهية الصغر صغيرة متوسطة إجمالي تمويل المنشآت الصغيرة والمتوسطة – داخل المركز المالي

(On Balance Sheet)19,466 590,956 2,465,765 3,076,187 تمويل المنشآت الصغيرة والمتوسطة – خارج المركز المالي

(Off Balance Sheet)– 54,504 214,172 268,676 تمويل المنشآت الصغيرة والمتوسطة كنسبة مئوية من إجمالي التمويل في المركز المالي %0.02 %0.52 %2.15 %2.69 تمويل المنشآت الصغيرة والمتوسطة كنسبة مئوية من إجمالي التمويل خارج المركز المالي %0.00 %0.39 %1.54 %1.93 عدد معاملات التمويل (داخل وخارج المركز المالي) 28 541 1,104 1,673 عدد العملاء الممولين (داخل وخارج المركز المالي) 24 171 162 357 عدد معاملات التمويل بضمان برنامج كفالة 24 217 144 385 إجمالي مبالغ التمويل بضمان برنامج كفالة 10,020 179,085 277,781 466,886 برنامج ضمان التمويل للمنشآت الصغيرة والمتوسطة (كفالة):

واصل المصرف مساهمته في دعم المنشآت الصغيرة والمتوسطة ومتناهية الصغر من خلال (كفالة) حيث تم تحقيق عدة انجازات في عام 2021م.

أهم انجازات مصرف الانماء مع (كفالة) لعام 2021م:

– استمر نمو التمويل تحت (كفالة) بمعدل نمو بلغ 65%.

– زيادة عدد الكفالات المصدرة لعملاء المصرف بنسبة 78% خلال عام 2021م.

– نمو عدد عملاء المصرف تحت ( كفالة ) بواقع 81% بالمقارنة بعام 2020م.

– نمو في التمويل تحت (برنامج التمويل المضمون) من خلال (كفالة) ضمن مبادرة البنك السعودي المركزي بنسبة 216%.

– نمو محفظة منتج التمويل من خلال منتج نقاط البيع تحت (كفالة) بنسبة بلغت 160%.

– احتل المصرف المرتبة الرابعة بين الجهات التمويلية المتعاونة مع (كفالة) حتى نهاية الربع الثالث لعام 2021م.

– تم اتاحة (منتج محفظة الكفالات الناشئة) والذي يمنح من (كفالة) للجهات التمويلية الرائدة وذلك خلال الربع الثالث لعام 2021م.

أسهم الخزينة

قام المصرف بتملك جزء من الأسهم الخاصة به على فترات متفرقة خلال العام 2010م و2011م، بغرض منحها لفئة محددة من موظفيه ممن تنطبق الشروط مستقبلاً. وإلى أن يتم نقل ملكية الأسهم إلى المستفيدين الحقيقين من الموظفين فإن تلك الأسهم يتم التعامل معها كأسهم خزينة تستخدم في تمويل خطط مكافآت الموظفين طويلة الأجل التي تدفع على أساس الأسهم، كما هو مبين في الايضاح (22) من القوائم المالية الموحدة للمصرف للفترة المنتهية في 31 ديسمبر 2021م.

فيما يلي تفاصيل أسهم الخزينة المحتفظ بها من قبل المصرف:

عدد أسهم الخزينة المحتفظ بها من قبل المصرف كما في 31 ديسمبر 2021م القيمة بالريال السعودي 12,172,371 94,158,748 مزايا الموظفين

يتم دفع مزايا وتعويضات الموظفين وفقاً لنظام العمل في المملكة العربية السعودية، وقد بلغ رصيد مكافأة نهاية الخدمة

في 31 ديسمبر 2021م مبلغ 438 مليون ريال، كما يقوم المصرف بإيداع مساهمات شهرية لدى المؤسسة العامة للتأمينات الاجتماعية لصالح منسوبي المصرف حسب نظام العمل في المملكة.أي عقوبة أو جزاء أو تدبير احترازي أو قيد احتياطي مفروض على المصرف من الهيئة أو من أي جهة إشرافية أو تنظيمية أو قضائية، مع أسباب المخالفة والجهة الموقعة لها وسبل علاجها وتفادي وقوعها في المستقبل

يطبق المصرف خلال ممارسة أعماله اليومية جميع الأنظمة المصرفية واللوائح والقواعد التنظيمية الصادرة عن الجهات الإشرافية، ويحرص على الحد من حدوث أي مخالفات والقيام بالإجراءات التصحيحية اللازمة حال حدوثها، ولا توجد غرامات ذات أثر جوهري، وفيما يلي بيان بالغرامات التي فرضت على المصرف خلال العام المالي السابق 2020م والعام الحالي 2021م:

أولاً/البنك المركزي السعودي

موضوع المخالفة العام المالي السابق 2020م* العام المالي الحالي 2021م عدد القرارات إجمالي الغرامة عدد القرارات إجمالي الغرامة مخالفة تعليمات البنك المركزي الإشرافية والرقابية 10 590,000 7 381,000 مخالفة تعليمات البنك المركزي الخاصة بحماية العملاء 2 1,520,000 2 2,682,400 مخالفة تعليمات البنك المركزي الخاصة ببذل العناية الواجبة 1 1,835,000 لا يوجد لا يوجد مخالفة تعليمات البنك المركزي الخاصة بمستوى أداء أجهزة الصرف الآلي وأجهزة نقاط البيع لا يوجد لا يوجد لا يوجد لا يوجد مخالفة تعليمات البنك المركزي الخاصة ببذل العناية الواجبة في مكافحة غسل الأموال وتمويل الإرهاب 2 205,000 2 345,000 الإجمالي 15 4,150,000 11 3,408,400 *التغيير في عدد وقيمة الجزاءات عن المفصح عنه في تقرير العام المالي السابق (2020 م) ناتج عن إضافة الجزاءات المفروضة على شركة إرسال

لتحويل الأموال.ثانياً/وزارة الشؤون البلدية والقروية والإسكان

المخالفة السنة المالية الحالية عدد القرارات الجزائية المبلغ بالريال من أمانة منطقة الرياض بخصوص ضوابط مساحات غرف الصراف الآلي والملصقات الدعائية 5 1,065,000 من أمانة منطقة العاصمة المقدسة بخصوص عدم وجود رخصة تشغيل لعدد من الصرافات الآلية 1 15,000 ومعظم ما فرض على المصرف يشمل جزاءات لأعمال تشغيلية تم معالجتها.

التقارير المالية

يتبع المصرف في إعداد القوائم المالية الموحدة للمصرف:

أ) المعايير الدولية للتقرير المالي المعتمدة في المملكة العربية السعودية والمعايير والإصدارات الأخرى المعتمدة من الهيئة السعودية للمراجعين والمحاسبين (SOCPA)، ويشار إليها مجتمعة "بالمعايير المعتمدة في المملكة العربية السعودية"؛

ب) أحكام نظام مراقبة البنوك ونظام الشركات المعمول به في المملكة العربية السعودية والنظام الأساس للمصرف.

ج) يؤكد مجلس الإدارة على الآتي:

1. أن سجلات الحسابات أعدت بالشكل الصحيح.

2. أن نظام الرقابة الداخلية أعد على أسس سليمة ونفذ بفعالية.

3. أنه لا يوجد أي شك يذكر في قدرة المصرف على مواصلة نشاطه.

4. بخلاف المعلومات الواردة في إيضاح رقم (35) في القوائم المالية الموحدة، لم يتم الدخول من قبل المصرف خلال العام المالي 2021م في أي عقود فيها مصلحة هامة لأطراف ذوي علاقة

تحفظات مراجعين الحسابات على القوائم المالية

لم يتضمن تقرير المراجعة تحفظات من قبل مراجع حسابات المصرف على القوائم المالية السنوية.

تكوين مجلس الإدارة وتصنيف أعضائه

أ- يتولى إدارة المصرف مجلس إدارة مؤلف من تسعة (9) أعضاء يعينهم المساهمون في الجمعية العامة لمدة (3) ثلاث سنوات.

الاسم المنصب حالة العضوية سعادة الدكتور/عبدالملك بن عبدالله الحقيل رئيس مجلس الإدارة مستقل معالي الدكتور/حمد بن سليمان البازعي نائب رئيس مجلس الإدارة غير تنفيذي سعادة الأستاذ/عبدالمحسن بن عبدالعزيز الفارس عضو غير تنفيذي سعادة الأستاذ/محمد بن عبدالرحمن بن دايل عضو مستقل سعادة الأستاذ/عبد المحسن بن عبدالعزيز الحسين عضو غير تنفيذي سعادة الأستاذ/مطلق بن حمد المريشد عضو غير تنفيذي سعادة الأستاذ/عبد الرحمن بن محمد رمزي عداس عضو مستقل سعادة الدكتور/سعود بن محمد النمر عضو مستقل سعادة الأستاذ/هيثم بن راشد آل الشيخ مبارك عضو مستقل ب- مؤهلات ووظائف وخبرات أعضاء اللجان من غير أعضاء مجلس الإدارة

(ب/1) لجنة المراجعة

الاسم الوظائف الحالية الوظائف السابقة المؤهلات سعادة الدكتور/ سعد بن صالح الرويتع وكيل جامعة الأمير سلطان للشئون الإدارية والمالية. مستشار غير متفرغ – وزارة الصحة، رئيس قسم المحاسبة – جامعة الملك سعود. دكتوراه المحاسبة – جامعة كولورادو - الولايات المتحدة الأمريكية. سعادة الدكتور/ أحمد بن عبدالله المنيف رئيس قسم المحاسبة و المشرف العام على وحدة المراجعة الداخلية – جامعة الملك سعود. محاضر بقسم المحاسبة – جامعة الملك سعود، مراجع الحسابات المالي المساعد في صندوق التنمية الصناعية السعودي. دكتوراه الفلسفة في المحاسبة والمالية – جامعة دندي – بريطانيا. سعادة الأستاذ/ خالد ابن محمد الخويطر عضوية مجالس إدارة ولجان. الرئيس المالي – شركة الالكترونيات المتقدمة المحدودة، نائب رئيس لجنة المعايير المحاسبية – هيئة المحاسبين السعوديين. بكالوريوس محاسبة – جامعة الملك سعود، اجتياز زمالة المحاسبين الأمريكية. (ب/2) اللجنة الشرعية

الاسم الوظائف الحالية الوظائف السابقة المؤهلات فضيلة الشيخ الدكتور/ عبد الرحمن بن صالح الأطرم رئيس اللجنة الشرعية – مصرف الإنماء أستاذ مشارك في كلية الشريعة بالرياض قسم الفقه – جامعة الإمام محمد بن سعود الإسلامية، أستاذ مساعد في كلية الشريعة بالرياض قسم الفقه، جامعة الإمام محمد بن سعود الإسلامية، محاضر في كلية الشريعة بالرياض قسم الفقه – جامعة الإمام محمد بن سعود الإسلامية. دكتوراه الفقه – جامعة الإمام محمد بن سعود الإسلامية. فضيلة الشيـخ الدكتور/ عبدالله بن وكيّل الشيخ نائب رئيس اللجنة الشرعية – مصرف الإنماء أستاذاً بقسم السنة وعلومها بكلية أصول الدين وكلية الشريعة وكلية الدعوة والإعلام – جامعة الإمام محمد بن سعود الإسلامية، - أستاذاً للدراسات العليا في قسم السنة وعلومها وكلية التربية – رئاسة تعليم البنات، مستشارا شرعيا لأحد مكاتب المحاماة لمدة أربع سنوات. دكتوراه السنة وعلومها – جامعة الإمام محمد بن سعود الإسلامية. فضيلة الشيخ الدكتور/ سليمان بن تركي التركي أستاذ مشارك بقسم السياسة الشرعية – المعهد العالي للقضاء – جامعة الإمام محمد بن سعود الإسلامية، عضو اللجنة الشرعية – مصرف الإنماء. محاضر بقسم السياسة الشرعية – المعهد العالي للقضاء – جامعة الإمام محمد بن سعود الإسلامية، محاضر بقسم الفقه في كلية الشريعة، جامعة الإمام محمد بن سعود الإسلامية. دكتوراه الفقه – جامعة الإمام محمد بن سعود الإسلامية، دكتوراه القانون – جامعة لندن بالمملكة المتحدة. فضيلة الشيخ الدكتور/ يوسف بن عبدالله الشبيلي أستاذ الفقه المقارن – المعهد العالي للقضاء، عضو اللجنة الشرعية – مصرف الإنماء وكيل قسم الفقه المقارن – المعهد العالي للقضاء دكتوراه الفقه المقارن – جامعة الإمام محمد بن سعود الإسلامية. ج- الإدارة التنفيذية

تتكون الإدارة التنفيذية من مجموعة من المدراء تتولى إدارة أعمال المصرف ويرأسهم الرئيس التنفيذي

أسماء الشركات داخل المملكة أو خارجها التي يكون عضو مجلس إدارة الشركة

عضواً في مجالس إدارتها الحالية والسابقة أو من مديريهاالاسم عضوية في مجالس شركات أخرى سعادة الدكتور/عبدالملك بن عبدالله الحقيل الشركة السعودية للنقل البحري، مجموعة أمريكانا - الكويتية للأغذية، الشركة الوطنية لنقل الكيماويات. معالي الدكتور/حمد بن سليمان البازعي شركة اسمنت المنطقة الجنوبية، شركة تطوير المباني، شركة تطوير التعليم القابضة. سعادة الأستاذ/عبدالمحسن بن عبدالعزيز الفارس شركة الإنماء طوكيو مارين، شركة الإنماء للاستثمار. سعادة الأستاذ/محمد بن عبدالرحمن بن دايل – سعادة الأستاذ/ عبدالمحسن بن عبدالعزيز الحسين – سعادة الأستاذ/مطلق بن حمد المريشد شركة سيتي جروب العربية السعودية، شركة معدنية، شركة التصنيع الوطنية (تصنيع)، نابكو الوطنية. سعادة الأستاذ/ عبدالرحمن بن محمد رمزي عداس مجموعة صافولا، شركة الربيع السعودية للأغذية، شركة ديار الخيال للتطوير العقاري، البنك التونسي السعودي، صندوق البيئة. سعادة الدكتور/سعود بن محمد النمر الشركة السعودية للنقل الجماعي، شركة نجمة المدائن، حساب تمكين في وزارة الطاقة. سعادة الأستاذ/هيثم بن راشد آل الشيخ مبارك – عدد اجتماعات مجلس الإدارة التي عقدت خلال السنة المالية الأخيرة وتواريخ انعقادها، وسجل حضور كل اجتماع

قام المجلس بعقد ستة (6) اجتماعات خلال العام المالي 2021م، كما هو موضح في الجدول الآتي:

الاسم تاريخ الاجتماع 07/02/2021م 04/03/2021م 07/04/2021م 28/07/2021م 24/10/2021م 23/12/2021م المجموع سعادة الدكتور/عبدالملك بن عبدالله الحقيل ✓ ✓ ✓ ✓ ✓ ✓ 6 معالي الدكتور/حمد بن سليمان البازعي ✓ ✓ ✓ ✓ ✓ ✓ 6 سعادة الأستاذ/عبدالمحسن بن عبدالعزيز الفارس ✓ ✓ ✓ ✓ ✓ ✓ 6 سعادة الأستاذ/محمد بن عبدالرحمن بن دايل ✓ ✓ ✓ ✓ ✓ ✓ 6 سعادة الأستاذ/عبدالمحسن بن عبدالعزيز الحسين ✓ ✓ ✓ ✓ ✓ ✓ 6 سعادة الأستاذ/مطلق بن حمد المريشد ✓ ✓ ✓ ✓ ✓ ✓ 6 سعادة الأستاذ/عبدالرحمن بن محمد رمزي عداس ✓ ✓ ✓ ✓ ✓ ✓ 6 سعادة الدكتور/سعود بن محمد النمر ✓ ✓ ✓ ✓ ✓ ✓ 6 سعادة الأستاذ/هيثم بن راشد آل الشيخ مبارك ✓ ✓ ✓ ✓ ✓ ✓ 6 وصف مختصر لاختصاصات اللجان ومهامها مع ذكر أسماء اللجان ورؤسائها وأعضائها وعدد اجتماعاتها وتواريخ انعقادها وبيانات الحضور للأعضاء لكل اجتماع

قام مجلس الإدارة بتكوين لجان تساعده على أداء مهامه ومسؤولياته، وتشمل تلك اللجان ما يلي:

- اللجنة التنفيذية

- لجنة الترشيحات والمكافآت

- لجنة المخاطر

- لجنة المراجعة

- اللجنة الشرعية

أ- اللجنة التنفيذية

شكل مجلس الإدارة لجنة تنفيذية وفق ما نصت عليه المادة (22) من النظام الأساس للمصرف، تمارس جميع السلطات التي يخولها لها مجلس الإدارة وتتكون اللجنة من خمسة أعضاء ويتولى رئاستها رئيس مجلس الإدارة ويكون اجتماع اللجنة التنفيذية صحيحاً بحضور ثلاثة أعضاء على الأقل، وقد قامت اللجنة التنفيذية بعقد أحد عشر (11) اجتماعاً خلال العام المالي 2021م، كما هو موضح في الجدول الآتي:

الاسم تاريخ الاجتماع 25/01/2021م 09/02/2021م 24/02/2021م 31/03/2021م 26/05/2021م 28/07/2021م 28/09/2021م 24/10/2021م 07/11/2021م 14/11/2021م 01/12/2021م المجموع سعادة الدكتور/عبدالملك بن عبدالله الحقيل

(رئيس اللجنة)✓ ✓ ✓ ✓ ✓ ✓ ✓ ✓ ✓ ✓ ✓ 11 سعادة الأستاذ/عبدالمحسن بن عبدالعزيز الفارس ✓ ✓ ✓ ✓ ✓ ✓ ✓ ✓ ✓ ✓ ✓ 11 سعادة الأستاذ/محمد بن عبدالرحمن بن دايل ✓ ✓ ✓ ✓ ✓ ✓ ✓ ✓ ✓ ✓ ✓ 11 سعادة الأستاذ/مطلق بن حمد المريشد ✓ ✓ ✓ ✓ ✓ ✓ ✓ ✓ ✓ ✓ ✓ 11 سعادة الأستاذ/عبدالرحمن بن محمد رمزي عداس ✓ ✓ ✓ ✓ ✓ ✓ ✓ ✓ ✓ ✓ ✓ 11 ب- لجنة الترشيحات والمكافآت

تتكون لجنة الترشيحات والمكافآت من أربعة أعضاء يعينهم مجلس الإدارة، وتشمل مهام اللجنة التوصية لمجلس الإدارة بالترشيح لعضوية المجلس والتأكد من استقلالية أعضاء المجلس المستقلين وعدم وجود أي تعارض للمصالح ووضع سياسات لمكافآت وتعويضات أعضاء مجلس الإدارة وكبار التنفيذيين، وقد عقدت اللجنة سبعة (7) اجتماعات خلال العام المالي 2021م كما هو موضح في الجدول الآتي:

الاسم تاريخ الاجتماع 18/01/2021م 10/02/2021م 09/03/2021م 28/03/2021م 12/07/2021م 07/10/2021م 09/12/2021م المجموع سعادة الدكتور/سعود بن محمد النمر (رئيس اللجنة) ✓ ✓ ✓ ✓ ✓ ✓ ✓ 7 معالي الدكتور/حمد بن سليمان البازعي ✓ ✓ ✓ ✓ ✓ ✓ ✓ 7 سعادة الأستاذ/عبدالمحسن بن عبدالعزيز الحسين ✓ ✓ ✓ ✓ ✓ ✓ ✓ 7 سعادة الأستاذ/هيثم بن راشد آل الشيخ مبارك ✓ ✓ ✓ ✓ ✓ ✓ ✓ 7 ج- لجنة المخاطر

شكّل مجلس الإدارة لجنة للمخاطر لمساعدة المجلس في الإشراف على عملية إدارة المخاطر والوفاء بالمسؤوليات الأخرى ذات العلاقة، وتتكون لجنة المخاطر من أربعة أعضاء وقد عقدت اللجنة (4) اجتماعات خلال العام المالي 2021م، كما هو موضح في الجدول الآتي:

الاسم تاريخ الاجتماع 17/02/2021م 05/05/2021م 01/08/2021م 07/10/2021م المجموع معالي الدكتور/حمد بن سليمان البازعي

(رئيس اللجنة)✓ ✓ ✓ ✓ 4 سعادة الأستاذ/عبدالمحسن بن عبدالعزيز الفارس ✓ ✓ ✓ ✓ 4 سعادة الدكتور/سعود بن محمد النمر ✓ ✓ ✓ ✓ 4 سعادة الأستاذ/هيثم بن راشد آل الشيخ مبارك ✓ ✓ ✓ ✓ 4 د- لجنة المراجعة

تتكون لجنة المراجعة من خمسة أعضاء من غير التنفيذيين منهم عضو مستقل من داخل المجلس وعضو غير تنفيذي من داخل المجلس وثلاث أعضاء مستقلين من خارج المجلس، وتتولى لجنة المراجعة دراسة القوائم المالية والسياسات المحاسبية والرقابية والإشراف على أعمال المراجعة الداخلية والمراجعين الخارجيين لضمان استقلاليتهم، وقد عقدت اللجنة ستة (6) اجتماعات خلال العام المالي 2021م كما هو موضح في الجدول الآتي:

الاسم تاريخ الاجتماع 18/01/2021م 03/02/2021م 18/04/2021م 27/07/2021م 21/09/2021م 21/10/2021م المجموع سعادة الأستاذ/مطلق بن حمد المريشد (رئيس اللجنة) ✓ ✓ ✓ ✓ ✓ ✓ 6 سعادة الدكتور/ أحمد بن عبدالله المنيف ✓ ✓ ✓ ✓ ✓ ✓ 6 سعادة الدكتور/سعد بن صالح الرويتع ✓ ✓ ✓ ✓ ✓ ✓ 6 سعادة الأستاذ/عبدالرحمن بن محمد رمزي عداس ✓ ✓ ✓ ✓ ✓ ✓ 6 سعادة الأستاذ/خالد بن محمد الخويطر ✓ ✓ ✓ ✓ ✓ ✓ 6 هـ- اللجنة الشرعية

يلتزم مصرف الإنماء في جميع معاملاته بأحكام وضوابط الشريعة الإسلامية، حيث نص النظام الأساس للمصرف في المادة (51) على أن "تخضع جميع أعمال الشركة لأحكام وضوابط الشريعة الإسلامية"، وقد عيّن المصرف لجنة شرعية تتولى بيان الأحكام والضوابط الشرعية في جميع معاملات المصرف، والتحقق من الالتزام الشرعي في جميع معاملات المصرف، ويساند اللجنة الشرعية في تحقيق أهدافها وأداء أعمالها أمانة اللجنة الشرعية وهي مجموعة إدارية ضمن الهيكل التنظيمي للمصرف، وتضم اللجنة في عضويتها عدداً من أصحاب الفضيلة العلماء المختصين في فقه المعاملات المالية والاقتصاد وتتكون اللجنة الشرعية من أربعة أعضاء وقد عقدت اللجنة سبعة وثلاثين (37) اجتماعاً خلال العام المالي 2021م، كما هو موضح في الجدول الآتي:

الاسم عدد الاجتماع الاسم الربع الأول الربع الثاني الربع الثالث الربع الرابع المجموع فضيلة الشيخ الدكتور/عبدالرحمن بن صالح الأطرم (رئيس اللجنة) 10 8 10 9 37 فضيلة الشيـخ الدكتور/عبدالله بن وكيّل الشيخ 10 7 10 9 36 فضيلة الشيخ الدكتور/سليمان بن تركي التركي 10 8 10 9 37 فضيلة الشيخ الدكتور/يوسف بن عبدالله الشبيلي 10 8 10 9 37 اجتماعات الجمعية العامة خلال العام وأسماء أعضاء مجلس الإدارة الحاضرين

عقدت الجمعية العامة غير العادية للمصرف بتاريخ 7 أبريل 2021م، وفيما يلي بيان بأسماء أعضاء مجلس الإدارة الحاضرين:

الاسم سجل الحضور 1 سعادة الدكتور/عبدالملك بن عبدالله الحقيل (رئيس الجمعية) ✓ 2 معالي الدكتور/حمد بن سليمان البازعي (نائب رئيس الجمعية) ✓ 3 سعادة الأستاذ/عبدالمحسن بن عبدالعزيز الفارس ✓ 4 سعادة الأستاذ/محمد بن عبدالرحمن بن دايل ✓ 5 سعادة الأستاذ/عبدالمحسن بن عبدالعزيز الحسين ✓ 6 سعادة الأستاذ/مطلق بن حمد المريشد ✓ 7 سعادة الأستاذ/عبدالرحمن بن محمد رمزي عداس ✓ 8 سعادة الدكتور/سعود بن محمد النمر ✓ 9 سعادة الأستاذ/هيثم بن راشد آل الشيخ مبارك ✓ الإفصاح عن مكافآت أعضاء مجلس الإدارة وأعضاء اللجان الإدارة التنفيذية

يتقيد المصرف بما تضمنه نظام الشركات والتعليمات الصادرة من الجهات الإشرافية والرقابية على القطاع المصرفي في المملكة العربية السعودية فيما يخص مكافآت أعضاء مجلس الإدارة وتحدد مكافآت الموظفين وكبار التنفيذيين وفق العقود المبرمة معهم ووفق ما يعتمده مجلس الإدارة من سياسات وقرارات بهذا الخصوص في ضوء الأنظمة واللوائح ذات العلاقة التي تصدرها الجهات الإشرافية والرقابية على القطاع المصرفي في المملكة العربية السعودية.

المكافآت الثابتة مبلغ معين* بدل حضور جلسات المجلس مجموع بدل حضور جلسات اللجان مكافأة رئيس المجلس أو العضو المنتدب أو أمين السر إن كان من الأعضاء** المجموع المجموع الكلي بدل المصروفات أولًا: الأعضاء المستقلين **سعادة الدكتور/عبدالملك بن عبدالله الحقيل (رئيس مجلس الإدارة) 415,000 30,000 55,000 2,000,000 2,500,000 2,500,000 – سعادة الدكتور/سعود بن

محمد النمر415,000 30,000 55,000 500,000 500,000 – ***سعادة الأستاذ/ عبدالرحمن بن محمد رمزي عداس 565,000 30,000 85,000 680,000 680,000 34,800 سعادة الأستاذ/محمد بن عبدالرحمن بن دايل 415,000 30,000 55,000 500,000 500,000 – سعادة الأستاذ/هيثم بن راشد آل الشيخ مبارك 415,000 30,000 55,000 500,000 500,000 – المجموع 2,225,000 150,000 305,000 2,000,000 4,680,000 4,680,000 34,800 ثانياً: الأعضاء غير التنفيذيين معالي الدكتور/حمد بن سليمان البازعي 415,000 30,000 55,000 500,000 500,000 – سعادة الأستاذ/عبدالمحسن بن عبدالعزيز الفارس 395,000 30,000 75,000 500,000 500,000 – سعادة الأستاذ/عبدالمحسن بن عبدالعزيز الحسين 435,000 30,000 35,000 500,000 500,000 – ***سعادة الأستاذ/مطلق بن

حمد المريشد565,000 30,000 85,000 680,000 680,000 – المجموع 1,810,000 120,000 250,000 2,180,000 2,180,000 – الإجمالي 4,035,000 270,000 555,000 2,000,000 6,860,000 6,860,000 34,800 * المبلغ المعين يتضمن المكافأة السنوية عن عضوية مجلس الإدارة والمكافآت الثابتة لعضوية اللجان وفقا" لسياسة المكافآت والبدلات لأعضاء مجلس الإدارة واللجان التابعة له وأمانة السر والإدارة التنفيذية".

** مكافأة خاصة لرئيس مجلس الإدارة، وفق الفقرة (2) من المادة (81) من نظام الشركات.

*** مكافأة مقابل عضويته في لجنة المراجعة وذلك بالإضافة إلى المكافأة التي يحصل عليها بصفته عضواً في مجلس الإدارة وفي اللجان المشكلة، وفق المادة (3) من الضوابط والإجراءات التنظيمية الصادرة تنفيذاً لنظام الشركات الخاصة بشركات المساهمة المدرجة. ب- مكافآت أعضاء اللجان

المكافآت الثابتة (عدا بدل حضور الجلسات) بدل حضور

جلساتالمجموع أعضاء اللجنة التنفيذية سعادة الدكتور/عبدالملك بن عبدالله الحقيل (رئيس اللجنة) 150,000 55,000 205,000 سعادة الأستاذ /عبدالمحسن بن عبدالعزيز الفارس 150,000 55,000 205,000 سعادة الأستاذ /محمد بن عبدالرحمن بن دايل 150,000 55,000 205,000 سعادة الأستاذ /مطلق بن حمد المريشد 150,000 55,000 205,000 سعادة الأستاذ /عبدالرحمن بن محمد رمزي عداس 150,000 55,000 205,000 المجموع 750,000 275,000 1,025,000 المكافآت الثابتة (عدا بدل حضور الجلسات) بدل حضور

جلساتالمجموع أعضاء لجنة الترشيحات والمكافآت سعادة الدكتور/سعود بن محمد النمر (رئيس اللجنة) 150,000 35,000 185,000 معالي الدكتور/حمد بن سليمان البازعي 150,000 35,000 185,000 سعادة الأستاذ/عبدالمحسن بن عبدالعزيز الحسين 150,000 35,000 185,000 سعادة الأستاذ /هيثم بن راشد آل الشيخ مبارك 150,000 35,000 185,000 المجموع 600,000 140,000 740,000 المكافآت الثابتة (عدا بدل حضور الجلسات) بدل حضور

جلساتالمجموع أعضاء لجنة المخاطر معالي الدكتور/حمد بن سليمان البازعي (رئيس اللجنة) 150,000 20,000 170,000 سعادة الأستاذ/عبدالمحسن بن عبدالعزيز الفارس 150,000 20,000 170,000 سعادة الدكتور/سعود بن محمد النمر 150,000 20,000 170,000 سعادة الأستاذ /هيثم بن راشد آل الشيخ مبارك 150,000 20,000 170,000 المجموع 600,000 80,000 680,000 المكافآت الثابتة (عدا بدل حضور الجلسات) بدل حضور

جلساتالمجموع أعضاء لجنة المراجعة سعادة الأستاذ/مطلق بن حمد المريشد (رئيس اللجنة) 150,000 30,000 180,000 سعادة الدكتور/أحمد بن عبدالله المنيف 150,000 30,000 180,000 سعادة الدكتور/سعد بن صالح الرويتع 150,000 30,000 180,000 سعادة الأستاذ/عبدالرحمن بن محمد رمزي عداس 150,000 30,000 180,000 سعادة الأستاذ/خالد بن محمد الخويطر 150,000 30,000 180,000 المجموع 750,000 150,000 900,000 المكافآت الثابتة (عدا بدل حضور الجلسات) بدل حضور

جلساتالمجموع أعضاء اللجنة الشرعية فضيلة الشيخ الدكتور عبدالرحمن/ بن صالح الأطرم (رئيس اللجنة) 300,000 185,000 485,000 فضيلة الشيـخ الدكتور/عبدالله بن وكيّل الشيخ 300,000 180,000 480,000 فضيلة الشيخ الدكتور/سليمان بن تركي التركي 300,000 185,000 485,000 فضيلة الشيخ الدكتور/يوسف بن عبدالله الشبيلي 300,000 185,000 485,000 المجموع 1,200,000 735,000 1,935,000 ج- مكافآت كبار التنفيذيين

مكافآت أعلى ستة من كبار التنفيذيين ممن تلقوا أعلى المكافآت والتعويضات بمن فيهم الرئيس التنفيذي والمدير المالي المجموع بالريال المكافآت الثابتة رواتب 9,734,141 بدلات 5,130,954 مزايا عينية – المجموع 14,865,095 المكافآت المتغيرة مكافآت دورية 5,077,826 أرباح – خطط تحفيزية قصيرة الأجل – خطط تحفيزية طويلة الأجل – الأسهم الممنوحة (بالقيمة السوقية في تاريخ الاستحقاق) 860,705 المجموع 5,938,531 مجموع مكافأة التنفيذيين عن المجلس – المجموع الكلي 20,803,626 وصف لأي مصلحة وأوراق مالية تعاقدية وحقوق اكتتاب تعود لأعضاء مجلس إدارة الشركة وكبار التنفيذيين وأقربائهم في أسهم أو أدوات دين الشركة أو أي من شركاتها التابعة، وأي تغيير في تلك المصلحة أو تلك الحقوق خلال السنة المالية الأخيرة.

وصف لأي مصلحة تعود لأعضاء مجلس الإدارة وأزواجهم وأولادهم القصر في أسهم أو أدوات دين الشركة أو أي من شركاتها التابعة م اسم من تعود له المصلحة العدد في بداية العام العدد في نهاية العام صافي التغير نسبة التغير الأسهم الصكوك الأسهم الصكوك 1 سعادة الدكتور/عبدالملك بن عبدالله الحقيل 400,000 – 400,000 – – – 2 معالي الدكتور/حمد بن سليمان البازعي 128,000 – 128,000 – – – 3 سعادة الأستاذ/عبدالمحسن بن عبدالعزيز الفارس 1,052,931 – 1,371,728 – 318,797 30.28 4 سعادة الأستاذ/محمد بن عبدالرحمن بن دايل 1,333 – 1,333 – – – 5 سعادة الأستاذ/مطلق بن حمد المريشد 30,000 – 30,000 – – – 6 سعادة الأستاذ/عبدالرحمن بن محمد رمزي عداس 1,145 – 1,145 – – – 7 سعادة الدكتور/سعود بن محمد النمر 70,000 – 70,000 – – – وصف لأي مصلحة تعود لكبار التنفيذيين وأزواجهم وأولادهم القصر في أسهم أو أدوات دين الشركة أو أي من شركاتها التابعة م اسم من تعود له المصلحة العدد في بداية العام العدد في نهاية العام صافي التغير نسبة التغير % الأسهم الصكوك الأسهم الصكوك 1 سعادة الأستاذ/ عماد بن عبدالرحمن البتيري 208,455 – 235,953 – 27,498 13.19 2 سعادة الأستاذ/عبدالله بن جمعان الزهراني 4,478 – 4,478 – – – 3 سعادة الأستاذ/مشاري بن عبدالعزيز الجبير 129,784 – 144,787 – 15,003 11.56 4 سعادة الدكتور/سليمان بن علي الحضيف 50,447 – 215,391 – 164,944 326.96 5 سعادة الأستاذ/عادل بن صالح أبا الخيل 4,666 – – – (4,666) (100) 6 سعادة الأستاذ/عبدالله بن محمد السلامة 39,827 – 41,897 – 2,070 5.20 7 سعادة الأستاذ/مشعل بن حمد الربيعة 5,250 – 4,000 – (1,250) (23.81) 8 سعادة الأستاذ/هشام بن عبدالله الطريقي - – 3,150 – 3,150 100 9 سعادة الدكتور/محمد بن سلطان السهلي 4,799 – 5,500 – 701 14.61 10 سعادة الأستاذ/حمود بن عبدالعزيز الحميدان 10,889 – – – (10,889) (100) 11 سعادة الأستاذ/إياد بن أسامة العثمان 106,533 – 158,400 – 51,867 48.69 12 سعادة الأستاذ/ياسر بن عبدالعزيز المرشدي 120,036 – 132,110 – 12,074 10.06 التنازل عن مكافآت أو أرباح من قبل أعضاء مجلس الإدارة أو كبار التنفيذيين أو المساهمين

لا يوجد أي ترتيبات أو اتفاق تنازل قام بموجبها أي من أعضاء مجلس الإدارة أو كبار التنفيذيين عن أي مكافآت أو تعويضات، ولا يوجد أي ترتيبات أو اتفاق تنازل بموجبه أحد مساهمي المصرف عن أي حقوق في الأرباح.

الوسائل التي اعتمد عليها مجلس الإدارة في تقييم أدائه وأداء لجانه وأعضائه والجهة الخارجية التي قامت بالتقييم وعلاقتها بالشركة

اعتمد مجلس الإدارة معايير الأداء لتقييم أعمال وأعضائه ولجانه المنبثقة، وقد تم تعيين جهة خارجية مستقلة لتقييم أداء المجلس وأعضائه حيث أظهرت نتائج التقييم بأن مجلس الإدارة يعمل بكفاءة من كافة النواحي الجوهرية.

توصيات لجنة المراجعة التي يوجد تعارض بينها وبين قرارات مجلس الإدارة، أو التي رفض المجلس الأخذ بها بشأن تعيين مراجع حسابات الشركة وعزل وتحدي د أتعاب وتقييم أدائه أو تعيين المراجع الداخلي، ومسوغات تلك التوصيات، وأسباب عدم الأخذ بها

لا يوجد توصيات للجنة المراجعة تتعارض مع قرارات مجلس الإدارة، ولم يرفض مجلس الإدارة أي توصيات بشأن تعيين مراجع حسابات المصرف أو عزله أو تحديد أتعابه أو تقييم أدائه.

الإجراءات التي اتخذها مجلس الإدارة لإحاطة أعضائه – وبخاصة غير التنفيذيين – علماً بمقترحات المساهمين وملحوظاتهم حيال مصرف وأدائه

يحرص المجلس على تمكين المساهمين من ممارسة حقوقهم وتقديم ملاحظاتهم واستفساراتهم أثناء اجتماعات الجمعية العامة ويتم تدوينها في محضر اجتماع الجمعية العامة، إضافة إلى تخصيص وسائل تواصل للمساهمين يتم من خلالها تلقي استفسارات، وملاحظات المساهمين – إن وجدت – وتعرض على أعضاء المجلس في أول اجتماع لاحق لمجلس الإدارة مع تضمينها في محضر الاجتماع.

المعلومات المتعلقة بأي مخاطر يواجهها المصرف (سواء أكانت مخاطر تشغيلية أم مخاطر تمويلية، أم مخاطر السوق) وسياسة إدارة هذه المخاطر ومراقبتها

في إطار ممارسة الأعمال المصرفية الاعتيادية يتعرض المصرف كغيره من المصارف إلى مخاطر مختلفة، وتم وضع الأنظمة

والإجراءات في المصرف من أجل تحديد ومراقبة والإبلاغ عن كافة المخاطر الرئيسية، وتتضمّن المخاطر الرئيسية التي يمكن أن

يواجهها المصرف الآتي:أ- مخاطر الائتمان:

تعد مخاطر الائتمان من أكثر المخاطر أهميةً للمصرف، وتعرف على أنها المخاطر الناتجة عن إخفاق الأطراف الأخرى في الوفاء بالتزاماتهم تجاه المصرف عند استحقاقها مما قد يؤدي الى تكبد المصرف لخسائر مالية، ويقوم المصرف بإدارة مخاطر الائتمان بفعالية من خلال سياسات مخاطر الائتمان والتي تضع ضوابط للأسواق المستهدفة، ومعايير قبول المخاطر، والإفصاحات المطلوبة من العملاء، وحدود التركز إضافة إلى الإدارة اليومية للحسابات.

ولضمان سلامة الفحص الائتماني كوّن المصرف مجموعة مستقلة لإدارة المخاطر وأحد مهامها تطبيق ومتابعة سياسة مخاطر

الائتمان، وعمليات الائتمان وما يتعلق بها من مستندات بعد اعتمادها، كما تتولى مسؤولية متابعة أي مشاكل ائتمانية قد تطرأ في تمويلات العملاء.ب- مخاطر السوق:

تمثل مخاطر السوق مخاطر تذبذب القيمة العادلة للتدفقات النقدية المستقبلية للأدوات المالية نتيجة للتغير في محددات السوق مثل أسعار الأسهم، معدل العائد، أسعار الصرف الأجنبي وأسعار السلع، ويتولى فريق إدارة مخاطر السوق في مجموعة إدارة المخاطر مهام متابعة ورقابة مخاطر السوق والسيولة التي قد يتعرض لها المصرف.

ج- مخاطر السيولة:

تمثل مخاطر السيولة الصعوبات التي قد تواجه المصرف عند الوفاء بالتزاماته المتعلقة بمطلوباته المالية التي تسدد عن طريق النقد أو عن طريق موجودات مالية اخرى، وتنشأ مخاطر السيولة في حالات عدم استقرار الأسواق أو في حالات انخفاض مستوى التصنيف الائتماني مما قد يؤدي إلى نقص بعض مصادر الأموال، وللتقليل من هذه المخاطر، قامت إدارة المصرف بتنويع مصادر التمويل، كما تقوم إدارة المصرف بإدارة الموجودات آخذة في الاعتبار احتياجات السيولة، بالإضافة إلى الاحتفاظ برصيد ملائم من النقد وما يماثله. وتتم مراقبة الانكشاف على كافة المخاطر من قبل مجلس الإدارة ولجان الإدارة الأخرى، ولتعزيز مراقبة المخاطر شكّل مجلس الإدارة لجنة للمخاطر لمساعدة المجلس في الإشراف على عملية إدارة المخاطر والوفاء بالمسؤوليات الأخرى ذات العلاقة، وتشتمل الإيضاحات من 26 إلى 31 ضمن القوائم المالية الموحدة المدققة لمصرف الإنماء للعام المالي 2021م على شرح تفصيلي للمخاطر الرئيسية التي يتعرض لها المصرف واستراتيجية إدارتها..

نظام الرقابة الداخلية

تعد إدارة المصرف مسؤولة عن إيجاد واستمرار نظام ملائم وفعال للرقابة الداخلية، ويتضمّن نظام الرقابة الداخلية السياسات والإجراءات التي صُممت تحت إشراف مجلس الإدارة لتحقيق أهداف المصرف. ويشمل نطاق إدارة المراجعة الداخلية – المستقلة عن الإدارة التنفيذية – تقويم مدى كفاءة وفعالية نظام الرقابة الداخلية في المصرف ورفع نتائج التقويم الهامة والجوهرية إلى لجنة المراجعة، وتقوم لجنة المراجعة بالاطلاع على التقارير الخاصة بإجراءات الرقابة الداخلية للمصرف، والتي من أهمها التقارير الصادرة عن مجموعة المراجعة الداخلية وإدارة الالتزام. كما يتم في اجتماعات اللجنة، متابعة أثر التعليمات الصادرة عن البنك المركزي السعودي والهيئات الرقابية الأخرى، وبحث أي تغييرات في السياسات المحاسبية والمعايير الدولية لإعداد التقارير المالية (IFRS) سواء مع مسؤولي المصرف أو مع المراجعين الخارجيين لضمان تطبيقها وفقاً للتعليمات المذكورة. هذا وتقوم اللجنة بإعداد تقرير لمجلس الإدارة يبين أوجه القصور (إن وجدت) في فعاليًة وكفاءة الرقابة الداخلية في المصرف والإجراءات الرقابية المتبعة لعلاج الملاحظات القائمة.

من منطلق مسؤولية إدارة المصرف عن إعداد نظام شامل وفعال للرقابة الداخلية لتحقيق الأهداف المعتمدة للمصرف، فقد تم بناء نظام للرقابة الداخلية يناسب أنشطة المصرف ويضع في الاعتبار الأهمية النسبية للمخاطر المالية والمخاطر الأخرى الملازمة لهذه الأنشطة. لقد تم تصميم نظام الرقابة الداخلية لإدارة المخاطر والسيطرة عليها في الوقت المناسب مما يوفر قدراً معقولاً من الرقابة المستمرة والكشف المبكر عن المخاطر المحتملة والتعامل معها.

ويستند نظام الرقابة الداخلية على رؤية وتقدير إدارة المصرف لوضع نظام رقابة يتناسب مع الأهمية النسبية للمخاطر المالية وغيرها من المخاطر الكامنة في أنشطة المصرف، وبقدر معقول من التكلفة والمنفعة لتفعيل ضوابط رقابية محددة، وتم تصميم نظام الرقابة الداخلية بغرض إدارة مخاطر عدم تحقيق الأهداف وليس لتفاديها، وبالتالي فإن نظام الرقابة الداخلية مصمم لإعطاء تأكيدات معقولة لتفادي الأخطاء الجوهرية والخسائر المتعلقة بها.

إضافة لما ذكر فإن الجمعية العامة شكلت لجنة مراجعة تراجع بشكل دوري التقارير التي تعد من المراجعين الداخليين والخارجيين، وتتضمن هذه التقارير تقييم لكفاية وفعالية الرقابة الداخلية.

بناءً على ما ذكر فإن المصرف لديه نظام رقابة داخلية سليم وفعال بدرجة معقولة من حيث التصميم والتطبيق، وخلال العام لم يكن هناك ملاحظات جوهرية تتعلق بفعالية نظام وإجراءات الرقابة الداخلية في المصرف.

تطبيق أحكام حوكمة الشركات

يلتزم المصرف – بصفة عامة – بتطبيق الأحكام الواردة في لائحة حوكمة الشركات الصادرة عن هيئة السوق المالية والمبادئ الرئيسة للحوكمة في المؤسسات المالية الصادرة عن البنك المركزي السعودي والتعليمات التي يصدرها البنك المركزي السعودي، ونظام الشركات الصادر عن وزارة التجارة، ويحرص المصرف على الالتزام بجميع لوائح الحوكمة ومواكبة مايستجد حولها.

أخلاقيات العمل

دأب مصرف الإنماء منذ تأسيسه على بناء بيئة عمل ملتزمة بأعلى المعايير الأخلاقية النابعة من الأحكام والضوابط الشرعية والأنظمة والتعليمات الصادرة من الجهات الرقابية والإشرافية، ويعمل المصرف باستمرار على تعريف منسوبيه بأخلاقيات العمل للارتقاء بخدمة العملاء، كما يشجع المصرف منسوبيه من خلال برامج التدريب والتوعية على الالتزام بالشفافية واستشعار المسؤولية والابداع في العمل وحسن التعامل مع العملاء والزملاء في العمل وتجنب كل ما ينافي القيم الإسلامية أو يتعارض مع قيم المصرف أو الأنظمة والضوابط الإشرافية، والعمل على تأصيل تلك القيم لدى جميع منسوبي و منسوبات المصرف.

المساهمات الاجتماعية للمصرف

يقوم المصرف بتخصيص نسبة لا تتجاوز 1% من صافي أرباح كل عام لحساب احتياطي خدمة المجتمع، على أن يتم الصرف من الاحتياطي وفقاً للبرامج والمبالغ والصلاحيات التي اعتمدها مجلس الإدارة. تم خلال العام 2021م صرف الآتي:

م الإسهامات الاجتماعية المبلغ بالريال 1 تبرع المصرع للحملة الوطنية للعمل الخيري (إحسان) 1,000,000 2 مساهمة المصرف في دعم مركز التميّز للتوحد – للسنة الرابعة 2,200,000 الإجمالي 3,200,000 عدد طلبات المصرف لسجل المساهمين وتواريخ تلك الطلبات وأسبابها

فيما يلي بيان بعدد وتواريخ طلبات المصرف لسجل المساهمين:

تسلسل تاريخ الطلب أسباب الطلب 1 25/03/2021م تحديث سجل المساهمين 2 25/03/2021م اجتماع الجمعية العامة 3 25/03/2021م توزيع أرباح الأسهم النقدية لعام 2020م 4 04/07/2021م تحديث سجل المساهمين 5 04/10/2021م تحديث سجل المساهمين 6 06/10/2021م تحديث سجل المساهمين 7 06/10/2021م تحديث سجل المساهمين 8 06/10/2021م تحديث سجل المساهمين 9 06/10/2021م إعداد التقرير السنوي لعام 2021م 10 10/11/2021م تحديث سجل المساهمين 11 01/12/2021م تحديث سجل المساهمين 12 22/12/2021م تحديث سجل المساهمين الخطط المستقبلية

سيواصل المصرف تنفيذ خططه الطموحة لزيادة أنشطته وعملياته من خلال تقديم العديد من المنتجات والخدمات المالية المتوافقة مع الأحكام والضوابط الشرعية مع الاستمرار في استكمال شبكة الفروع والصرافات الآلية، وزيادة أعداد العملاء من الأفراد والشركات وبناء محفظة التمويل وودائع العملاء، وتدشين فروع رقمية على مدار الساعة، كما ينوي مصرف الإنماء إطلاق المزيد من الصناديق الاستثمارية لإدارة الأصول من خلال الذراع الاستثماري للمصرف (شركة الإنماء للاستثمار)، بالإضافة إلى التوسع في تقديم خدمات المؤسسات الصغيرة والمتوسطة والتوسع في خدمات التحويل من خلال (خدمات شركة إرسال) التي يملكها مناصفة مع مؤسسة البريد السعودي.

مواكبة للبيئة المصرفية المتغيرة ومراعاة للتأثيرات المتوقعة لوباء كوفيد-19، أعد مصرف الإنماء خطة نمو طموحة ومفصلة للسنوات الخمس القادمة 2021-2025.

خاتمة

يسر مجلس الإدارة أن يُعبر عن تقديره البالغ للإنجازات التي حققها المصرف خلال العام المالي 2021م والتي اشتملت على زيادة شبكة الفروع والصرافات الآلية والتوسع في الخدمات والمنتجات المُقدمة لعملاء مصرف الإنماء، كإطلاق البطاقات الرقمية، وتدشين بـرنامج التمويل المضمون للمنشآت متناهية الصغر والصغيرة والمتوسطة، وتوفير خدمة ادخار الأبناء، بالإضافة إلى الحصول على موافقة البنك المركزي السعودي بالترخيص للمحفظة الرقمية AlinmaPay كذلك القيام بتدشين أعمال المصرف في عدد من مناطق المملكة مثل جازان وحائل ومحافظة البكيرية، وجميع هذه المناشط والجهود أسهمت في نمو عدد عملاء المصرف وزيادة أعداد العمليات، مما أنعكس إيجاباً على نتائج المصرف المالية ولله الحمد.

كما يرفع مجلس الإدارة شكره لعملاء المصرف والمساهمين الكرام والجهات الحكومية والإشرافية في المملكة العربية السعودية، على دعمهم وثقتهم وتعاونهم الذي كان له عظيم الأثر في تحقيق المصرف للتقدم والازدهار، كما أنه يُثمّن لجميع منسوبي ومنسوبات المصرف جهودهم المخلصة في تأدية مهاهم وتحقيق مستهدفات أعمالهم.

وبهذه المناسبة يرفع مجلس الإدارة وجميع منسوبي ومنسوبات المصرف الشكر والتقدير لمقام خادم الحرمين الشريفين الملك سلمان بن عبدالعزيز آل سعود وسمو ولي عهده الأمين الأمير محمد بن سلمان آل سعود نائب رئيس مجلس الوزراء ووزير الدفاع حفظهم الله، على الخدمات الجليلة والجهود الكبيرة التي يقدمونها للوطن والمواطن، سائلين الله عز وجل أن يُسدد على الخير خطاهم وأن يحفظ الله وطننا المعطاء من كل سوء ومكروه.